THEO(テオ)に投資した実績を公開!ウェルスナビとの比較は?

今回は、THEO(テオ)の実績を公開していきます。

実際に使った見た経験から、リアルな評判や口コミをご紹介していきます。

ウェルスナビとの比較もしているので参考にしてみてください。

「そもそもTHEOって何?」という状態の方はロボアドバイザーに関する内容をこちらで説明していますので事前にご覧ください。

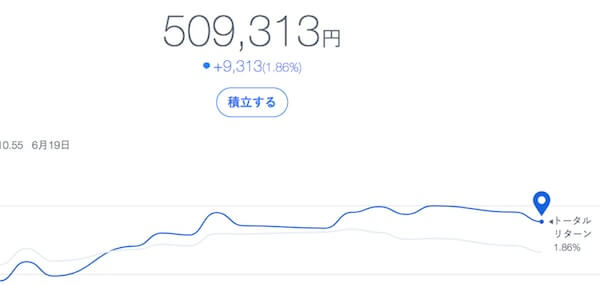

THEO(テオ)に投資した結果・実績

まだそれほど経過していませんが、現時点(2018/6/19)でのTHEOの実績を公表します。

最近は暴落することがほとんどなかったので順調に資産は増加しています。

本当に何もせず、ただお金を入れただけなのですが、こうやって増えているのを見ると嬉しいですね。

これが今後どうなっていくのかが楽しみです。

THEO(テオ)の評判・口コミ

実績を確認したうえで、THEOの評判をみていきましょう。

良い口コミもあれば、悪い口コミもあります。

AIならではの運用

THEOの売買は人間業では不可能だと言えるほど細かく売買することもあります。

また、タイミングもAIで判断したならではで売り抜けていることも確認できます。

もちろんすべて自動でやってくれるので放っておいて月1回程度確認するぐらいでも問題ありません。

また、例えば先進国と新興国の株式の配分が変わってしまったときなども、自動で環境に合わせてリバランスを行ってくれますので、通常では考えられないほど便利な機能があります。

手数料が高い

インデックスファンドで運用している人にとって1%の手数料はかなり高いと感じるはずです。

自分でバランスよくポートフォリオを組むのであれば、手数料は0.2%〜0.3%前後でおさまります。

この差はとても大きく、投資金額が大きくなるに連れてますます違ってきます。

例えばTHEOで運用している100万円の1%は1万円ですが、インデックスファンドだと2000円から3000円で済みます。

1000万円だったら10万円と2〜3万円、3000万円だったら30万円と6万円〜9万円です。

全体の金額が大きくなると、数万ぐらいべつに大した差じゃないと思うものです。

しかし、その差額で何が購入できるのか、何に使うことができるのかを冷静に考えると「大したことじゃないかも」と思いますよね。

THEOの手数料はかなり高いのでこの点は注意しましょう。

損失はまだ不明確

THEOのサービス開始が2015-2016年にかけてなので、大きな損失をした人はほとんどいないはずです。

なぜならいま現在まで市場はゆるやかに上昇しているからです。

これがリーマンショック並の暴落がきたらどうなるのか。

それはまだ誰にもわからないため、損失する額が通常のインデックスファンドで運用しているとと比較してどのぐらい違うのかが明確ではありません。

ただTHEOの基本は、ETFで売買するのでもしかしたらパフォーマンスは良くなるかもしれません。

ドコモとの提携は微妙

THEOはドコモと提携してTHEO+docomoというサービスを展開しています。

これはドコモユーザーが利用するとdポイント運用額1万円につき1.5ポイント貯まるというものです。

また、dカードで購入したお釣りをそのまま運用に回してくれるというサービスもあります。

ドコモユーザーにとっては「THEO」よりも「THEO+docomo」に魅力を感じるでしょう。

しかし、トータルの支出を考えれば、ドコモ回線からMVNO回線(格安SIM )に変えることで運用に回せるお金は増えます。

絶対にドコモユーザーであり続ける!という人に向いているサービスです。

THEO(テオ)とウェルスナビの比較

THEOとウェルスナビはほぼ同時期にサービスがリリースされたのでよく比較されます。

あまり違いがないと思っている人もいるかもしれませんが、細かく見ていくとたくさんの異なる点が見つかります。

それらを比べてあなたに合うロボアドバイザーはどちらなのか判断してください。

ウェルスナビの詳細はこちらで説明しています。

手数料は同じ

どちらも手数料は全く同じです。

3000万円までであれば手数料は1%(税抜)でかかり、3000万円を超えた分に関しては0.5%(税抜)かかるというものです。

例えば、THEOまたはウェルスナビの口座に4000万円入っていたとします。

すると手数料は以下のように計算されてかかります。

3000万円に対して1%(税抜)

1000万円に対して0.5%(税抜)

今現在のところ、楽天ラップやマネラップのように「手数料○%を目指す」といった曖昧なものではなく、必ず上記の手数料がかかるようになっています。

長期割はウェルスナビのみ

手数料はTHEOもウェルスナビも同じですが、後者は長期割があります。

これを受けるには以下の条件があります。

・口座に50万円以上の入金があること

・50万円以上で6ヶ月間出金しないこと

この条件を満たせば7ヶ月目から手数料が0.01%引かれ、0.99%(税抜)になります。

そしてさらに6ヶ月経てば、また手数料が0.01%引かれ0.98%(税抜)になり、最終的に0.9%(税抜)まで下がります。

もし200万円以上口座に入金していれば、割引幅が0.02%に増えるので、余裕資金がある方はいれておくのもおススメです。

THEOには残念ながらこのような制度はありませんが、競合サービスなので導入してくる可能性は十分考えられます。

DeTAX(デタックス)もウェルスナビのみ

DeTAXとは、税金の負担を考慮して売買してくれるウェルスナビ特有の機能です。

例えば、配当金がでると税金がかかりますよね。

多少の金額であれば問題ありませんが、金額が大きくなってくると税金負担も重くなります。

一定額の税金負担になったら、損を出している銘柄を損切りして、また買い戻すことで税金の負担を軽減させるのがDeTAXです。

10万円の配当金がでたら税負担は約20%の2万円です。

何もしなかったらそのまま2万円がかかりますが、ちょうど別の銘柄で10万円損を出している銘柄があったとします。

この時に、その銘柄を損切りすることで10万円の損を確定させます。

すると10万円の配当と10万円の損失で、利益は0円になります。

0円ということは税金もかかりません。(何もしなければ2万円の税金を払っていました)

また、損切りした銘柄はすぐに買い戻すため、ポートフォリオは何も変わっていません。

このように税負担を軽くするのがDeTAXなのですが、残念ながらTHEOにはその機能がありません。

この点もウェルスナビが一歩リードしているといっていいでしょう。

投資ETF銘柄

THEOとウェルスナビでは投資している銘柄が違います。

どう違うのか見ていきましょう。

以下がTHEOの投資銘柄です。

そしてこちらがウェルスナビです。

数としては圧倒的にテオの方が多いことがわかります。

つまりそれだけ分散していることになるので、リスクには強いのかもしれません。

この辺りは暴落がこないと判断できませんが、このような違いあることはおさえておきましょう。

比較一覧表

THEOとウェルスナビの比較を一覧にしてみました。

| THEO | ウェルスナビ | |

|---|---|---|

| 手数料 | 0.5% – 1% (年率・税別)(※1) |

0.5% – 1% (年率・税別)(※1) |

| 長期割 | ☓ | ○ |

| 最低投資額 | 1万円 | 10万円 |

| DeTAX(デタックス)(※2) | ☓ | ○ |

| 投資ETF銘柄 | 多 | 少 |

| 自動リバランス | ○ | ○ |

| 自動積立 | 月1万円〜1000円単位 | 月1万円(※3) |

※1

3000万円までは1%(年率・税別)で、3000万円を超えた分からは0.5%(年率・税別)

※2

分配金などの受け取りで生じる税負担を軽減させてくれる機能

※3

口座に現金に2万円以上になったら自動でETFを追加購入