ロボアドバイザーとは?私の運用実績と評価を公開します!

ロボアドバイザーによる資金運用が注目されています。

資産を運用したことがない人にとっては、何をしてくれるのか、自分のお金がどうなるのか気になるところではないでしょうか。

今回はロボアドバイザーについてご紹介していきます。

私の運用実績も公開しています。

【目次】

ロボアドバイザーってなに?

ロボアドバイザーとは、人工知能を利用して資産運用や資産管理のアドバイスをしてくれるサービスです。

特徴があるのでそれぞれポイントを見ていきましょう。

全自動で運用してくれる

口座にお金を入れたら、翌日からすぐに運用してくれます。

あなたが特に何かすることは一切ありません。

ロボアドバイザーが市場の状況や、予め設定したあなたの資金・年齢・目標金額などを考慮して最適な運用をしてくれます。

難しい作業はないので、投資信託がよくわからないという人でも手軽に始めることができます。

質問に答えて運用方針を決める

人によって最適な運用方法は異なりますよね。

なので、口座に入金する前にいくつか質問をされます。

聞かれる内容は各サービスで若干違いますが、だいたい以下のようなことです。

・今の年代

・年収

・運用資金はどのぐらい用意する予定か

・資産を運用する目的

・株価が一ヶ月で20%下落したらどうするか

このような質問に選択肢が用意されています。

回答していけば、あなたに合った運用方針が決定するので、それを確認してから口座に入金するという流れです。

もちろん修正や微調整することも可能です。

※できないサービス会社もある

ちなみに私の運用方針はこのようなものになっています。

手数料がかかる

ロボアドバイザーの手数料は、各サービスごとに設定されていますが概ね年間で「約1%」となっています。

100万円の資金を入れて1年後も100万円のままだったら、1万円の手数料がかかります。

100万円入れて1年後が120万円だったら、1万2000円の手数料がかかります。

また、長期運用したら割引、3000万円以上の分は手数料0.5%など各サービスで違いがあります。

※正確には1日単位で手数料を計算し、1ヶ月分を合計して翌月手数料がかかります。

参考:手数料はどれくらいかかりますか?

運用方法

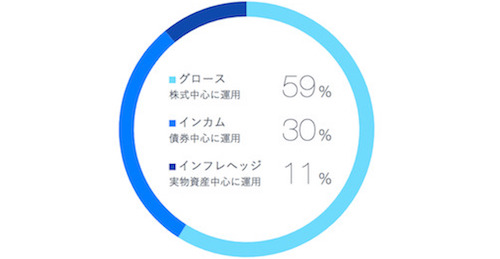

世界中の様々な資産(株式・債権・不動産・金など)に分散して投資します。

特定の企業の株を購入するのではなく、ETFと呼ばれる手数料がかなり安い投資信託を売買して運用しています。

ETFとは日経平均やTOPIXのような多くの企業が集まったいわゆる指標のことです。

このETFを売買することで、大きな変動を抑えることができます。

日本だけはないので、世界経済が成長していけばETFも上がり、結果として資産が増えていくということになります。

ロボアドバイザーにはいくつか種類がある

ロボットアドバイザーと一言でいっても、いくつかサービスが存在します。

開発している人工知能や手数料などに違いがあります。

テレビでも東芝やシャープなどたくさんの企業が作っていますが、そのような感覚として捉えれば問題ありません。

今現在は4種類のサービスがあります。

・ウェルスナビ

・THEO(テオ)

・楽天ラップ

・マネラップ

各サービスの比較は「ロボアドバイザーの比較!手数料が安くておすすめのサービスは1つだけ!」をご覧ください。

私は上2つの「ウェルスナビ」と「THEO(テオ)」を利用しています。

それぞれ簡単に見ていきましょう。

WealthNavi(ウェルスナビ)

ロボアドバイザー業界では一番有名なサービスです。

先ほどのように、いくつか質問に答えることで自分に合ったポートフォリオを組んでくれます。

その方針が気に入らなければ調整することも可能です。

手数料は3000万円までの運用だったら1%で、3000万円を超えた分に対しては0.5%かかります。

例)資産4000万の場合 = 3000万円分は1%、1000万円分は0.5%

他にかかる費用はありません。

長く運用すればするほど手数料が割引される長期割もあります。

ウェルスナビのCEOが自ら運用して、実績を公開しているのもポイントです。

CEOの実績は公式サイトで確認することができます。

「ウェルスナビの評判は?メリット・デメリットとテオとの比較!」でもウェルスナビについて詳しく説明しています。

THEO(テオ)

THEOはあなたの年代や資産、就業状況を選択肢の中から選ぶだけで、ポートフォリオを組んでくれます。

THEOは調整できず、おまかせで運用するか、しないかの2択になります。

手数料はウェルスナビと同様に3000万円までは1%で、それを超えた分に対しては0.5%です。

こちらも他にかかる費用はありません。

ただし長期的に運用しても割引はないので注意しましょう。

THEOの詳細はこちらで説明しています。

THEO(テオ)に投資した実績を公開!ウェルスナビとの比較は?

楽天ラップ

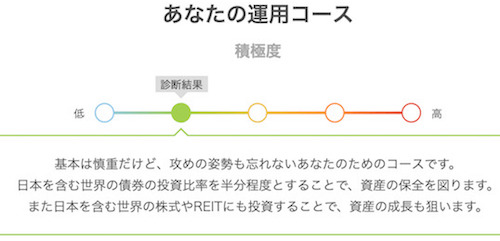

楽天ラップの運用方針の決め方はウェルスナビと同様、いくつかの質問に答えていき、その内容から決定されます。

以下は運用方針の結果です。

積極的に投資するかどうかに重点が置かれていることがわかります。

楽天ラップは2つの手数料のコースがあります。

・固定報酬型

・成功報酬併用型

どちらが得するかは一概に言うことができませんが、年間で2%以上の利益がでるのであれば、成功報酬併用型のほうが高くなるようです。

固定報酬型でも具体的にかかる手数料が少し曖昧なので、そのあたりは注意しましょう。

個人的には手数料の関係で楽天ラップは使用していません。

マネラップ(MSV LIFE)

マネラップもウェルスナビや楽天ラップのように質問から最適な運用方針を決めます。

リスクもきちんと考慮してくれます。

他のロボアドバイザーと違うのが1000円からでも始めることができる点です。

1000円ずつ積み立てていくことも可能なので、一度に大きなお金を投資したくない方にはおすすめです。

ただし手数料の記載が「実質コストは年間1%未満(税込)を目指します」となっているので、市場の動き次第では1%を超えてくる可能性があることは頭に入れておいたほうがいいです。

ロボアドバイザーの実績を公開

続いてロボアドバイザーによる運用の実績を公開します。

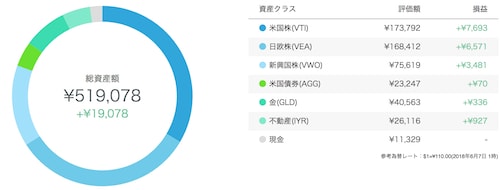

ウェルスナビ(WealthNavi)の実績

まずは上の画像がウェルスナビの実績です。(2018/6/7)

まだ運用してそれほど時間は経っていませんが、ほぼ順調といってもいいでしょう。

運用方針はこちらになります。

ウェルスナビの運用方針

リスクを許容する=大きな下落が起こっても淡々と投資し続けるという方針です。

基本的には20年-30年単位で運用する予定なので、毎月1万円ずつ積み立てていきます。

THEO(テオ)の実績

上がTHEOの実績になります。(2018/6/7)

先程のウェルスナビと同時に始めたので差が分かりやすいです。

やはり似たような方針でも違いが出てくるものですね。

THEOは年代や金融資産額を選択したら、すぐに方針が決まります。

各社それぞれ細かいアルゴリズムや運用方針は異なりますが、基本的にはバランスが取れているので長期投資の人はそこまで神経質になる必要はありません。

ロボアドバイザーを評価しておすすめできるのは?

実際にロボアドバイザーを利用した総合的な評価は「少し手数料が気になるけれども、かなり満足している」です。

私はロボアドバイザーの他にも、投資信託や積立NISA、iDeCoを利用しています。

その時に大変なのが、資産をどうやって配分していこうか、どうやって積み立てていこうかとあれこれ考えなければいけないことです。

その作業が一切なく、自動で適切に運用してくれるのはかなり良かったと、実際に利用して感じました。

ロボアドバイザーはこんな人におすすめできます。

・年金や仕事など将来の老後に不安がある人

・今からお金をちょっとずつ増やしていきたい人

・投資をしてみたいけどどれを選んで良いのかわからない人

私のように「ウェルスナビ」と「THEO」の2つを利用してさらに分散させるのもいいですが、今のところウェルスナビのほうが長期で運用する人向けの割引もあり、実績もいいので、まずはウェルスナビのみで始めてもいいかと思います。

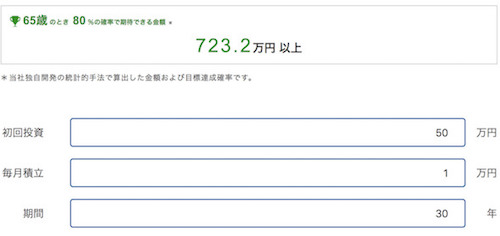

あなたの資産がどれぐらいの割合で増えるのかが無料で診断してくれてシミュレーションできるので、一度チェックしてみてください。

ロボアドバイザーに関するQ&A

ロボアドバイザーに関する主な質問について書いていきます。

ここで疑問を解消してください。

つみたてNISA(積立NISA)で運用できるのか

ロボアドバイザーはNISA口座では運用できません。

ここでのロボアドバイザーの意味は、ご紹介したウェルスナビやTHEOのような、入金したら自動で売買して運用してくれるサービスのことです。

つみたてNISA(積立NISA)で運用したい場合は、SBI証券や楽天証券の口座を解説して自分でどのファンドにするか選ぶ必要があります。

デメリットはあるか

最大のデメリットは手数料の高さです。

どのサービスも手数料が1%前後と、一般的なインデックスファンドと比較するとかなり高いです。

※インデックスファンドは手数料が0.1%〜0.3%前後

ロボアドバイザーは手数料が高いかわりに、全自動で最適なポートフォリオを組んで運用してくれるのが売りです。

自分でバランスの取れたポートフォリオを組める人や、楽天全米株式インデックスファンドと国債との組み合わせで良いという人にとっては、ロボアドバイザーを使う理由はありません。

手数料で利回りが大きく変わってくるので、このあたりはとても重要です。

ちなみに楽天全米株式インデックスファンドと国債との組み合わせは一般的にバランスがかなり取れているポートフォリオと言われています。