ウェルスナビの評判は?メリット・デメリットとテオとの比較!

ロボアドバイザーのWealthNavi(ウェルスナビ)を実際に利用してきて感じたメリットやデメリットを説明していきます。

THEO(テオ)もまったく同時期に始めたので、実績を公開しながら比較もしてみます。

ロボアドバイザー自体の説明についてはこちらをご覧ください。

各サービスの比較もしています。

・ロボアドバイザーの比較!手数料が安くておすすめのサービスは1つだけ!

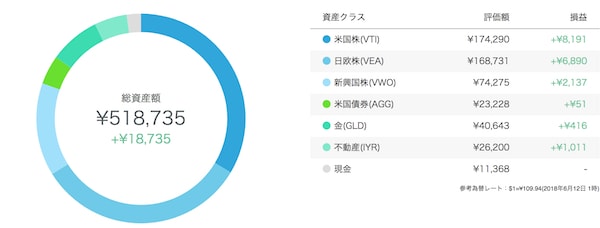

ウェルスナビの実績を公開

資産を運用する上で最も大切な実績を見ていきましょう。

以下の画像は私の実績です。

※2018年6月12日現在

まだそこまで時間は経っていませんが、順調に増えているのがわかります。

リバランスもそこまで多くないので、もともとバランスの取れているポートフォリオになっています。

ウェルスナビを使うメリット

実際に利用していて感じたメリットが3つあります。

・成績パフォーマンスが良い

・長期割がある

・DeTAX(デタックス)

それぞれ見ていきましょう。

成績が良い

投資をする上で一番大切なのが実績です。

他の部分がどんなに魅力的でも、成績が悪ければ投資しようとは思いません。

ウェルスナビは、THEOと比較した場合のパフォーマンスの差が違いました。

数千円程度の違いですが、これが10年20年経ってくると大きくなってくるかもしれません。

長期割がお得

長期で運用する人には嬉しい長期割があります。

50万円以上投資していると6ヶ月ごとに0.01%ずつ、200万以上なら0.02%ずつ手数料が下がり、最大0.90%まで下がります。

これは他のロボアドバイザーにはなく、さらに自動積立する人が多いサービスなのでニーズにマッチしています。

税金負担を考慮するDeTAX(デタックス)

最後にDeTAX(デタックス)があるのもウェルスナビのメリットです。

簡単に言うと税金の負担も考慮して売買してくれるというものです。

必要以上に税金がかからないようにバランスをとって運用してくれるのは利用者としては助かります。

ウェルスナビのデメリット

次にデメリットを見ていきましょう。

感じたのはこの3つです。

・手数料が高い

・まだサービスが始まったばかり

・ポートフォリオを細かく設定できない

こちらも見ていきましょう。

手数料が割高

ウェルスナビは長期割を含めると業界では最安値です。

しかしこれはあくまでもロボアドバイザー業界の中での話です。

インデックスファンドで運用されている方はお分かりですが、インデックス投信では手数料が0.2%-0.3%前後が一般的です。

そう考えるとかなり手数料は高いです。

つまりインデックスファンドよりも大きなパフォーマンスを見せないと割に合わないことになってしまうため注意が必要です。

サービスの見通しが不安定

サービスは2015年(一般公開は2016年)にスタートしたばかりなので、これから先どうなるかわかりません。

それは他の投資信託でも同じですが、暴落した時にインデックスよりもさらに大きな損失を抱えて、インデックスよりも回復が遅い可能性はあります。

今はまだ右肩あたりで指標は伸びていますので安定していますが、いざというときのデータがないのはデメリットといえます。

完全自動の運用

良いところでもあり、悪いところでもあるのが完全に自動のサービスとなっている点です。

自分で細かくポートフォリオを組むことができる人には必要がないサービスかも知れません。

ポートフォリオは株式と債権で50%ずつ持ち、株式は国内 1 : 海外先進国 8 : 新興国 1でのバランスが良いとされています。

自分の中で理想的なポートフォリオを組みたい人にはウェルスナビは手数料もかなり高いので利用する必要性はありません。

もちろんパフォーマンスが良ければ話は別ですが、それはまだ分かりません。

THEO(テオ)との比較

同じロボアドバイザーであるテオとの比較は避けて通ることはできません。

テオもウェルスナビとまったく同じ時期に、同じ金額を入れてスタートさせたので違いを見てみましょう。

THEOの詳細はこちらをご覧ください。

THEO(テオ)に投資した実績を公開!ウェルスナビとの比較は?

こちらの画像はテオの実績です。

※2018年6月11日現在

ご覧の通り、テオよりもウェルスナビのパフォーマンスの方が優れていることが分かります。

手数料もほぼ同じですし(※1)であれば順調に資産が増えていく方に資金を預けるほうがいいのは当然ですよね。

個人的には10年単位でどうなるかが気になるのでまったく同じ条件で月1万円ずつ積み立てていきます。

※1ウェルスナビは「長期割」で手数料が最大0.9%まで下がる

他の点の比較表を見てみましょう。

ウェルスナビとTHEO(テオ)の比較表

| ウェルスナビ | THEO | ||

|---|---|---|---|

| 手数料 | 0.5% – 1% (年率・税別)※1 |

0.5% – 1% (年率・税別)※1 |

|

| 長期割 | ○ | ☓ | |

| 最低投資額 | 10万円 | 1万円 | |

| DeTAX(デタックス) | ○ | ☓ |

※1

3000万円までは1%(年率・税別)で、3000万円を超えた分からは0.5%(年率・税別)

ウェルスナビを使う際の注意点

ウェルスナビをやればすぐにお金が増えるんだ!と思ってやるのは危険です。

あくまでもロボアドバイザーによる「投資」なのでリスクも考慮しなければいけません。

他にも注意するべき点があるのでそれを見ていきましょう

損失のリスク

お金が増える可能性があるということは、お金が減る可能性もあるのが投資です。

それはロボアドバイザーによる投資信託でも変わりありません。

儲けることしか頭にない人は、どんどんお金をつぎ込んでしまい、暴落した時に一気に損失額が膨らむ傾向があります。

あまりにも損失額が大きすぎて、怖くなって途中で売ってしまう人も大勢います。

しかしその後市場が持ち直して急激に上昇しても、すでに売ってしまったあとなのでその恩恵を受けることができず、ただ損失しただけ、なんて状況も十分ありえるのです。

大切なのは、

どれぐらいの金額を資産運用にするのか。

そしてリスク許容度をどれくらいに設定するのか。

このあたりをしっかりと決めておきましょう。

リスクを考慮しないと上記のようになってしまうからです。

以前あった仮想通貨のコインチェック問題のように、一生上がり続けていくと勘違いした人は抱えきれないほどの損失をしています。

ロボアドバイザーでの投資はそこまで悲惨なことにはなりませんが、損失することも考慮して余裕資金で運用するようにしましょう。

税金

利益がでたら当然確定申告をしなければいけません。

しかし、一般的な投資信託と同じように「特定口座」を利用することになるので、税金も自動的に支払ってくれます。

特にあなたが何かしなければいけないことは一切ありません。

SBI・ANAなどとの提携

ウェルスナビはいくつかの企業と提携しており、それぞれ以下のようにサービスを提供しています。

・WealthNavi for イオン銀行

・WealthNavi for 横浜銀行

・WealthNavi for JAL

・WealthNavi for SBI証券

・WealthNavi for 住信SBIネット銀行

・WealthNavi for ANA

・WealthNavi for ソニー銀行

ポートフォリオの組み立てや銘柄選定など基本的なものはすべて同じです。

主な違いは以下になります。

・最低投資額(10万〜30万円)

・長期割が無い

・各サービス専用のログイン画面がある

・キャンペーンが各サービス違う

・マメタス(※)利用可能の有無

※マメタスとはお釣りを運用してくれる少額投資運用サービスです。

表にして違いをまとめたので参考にしてください。

| 長期割 | マメタス | 最低投資額 | |

|---|---|---|---|

| ウェルスナビ | ○ | ○ | 10万円 |

| for イオン銀行 | ☓ | ☓ | 10万円 |

| for 横浜銀行 | ☓ | ○ | 10万円 |

| for JAL | ☓ | ☓ | 10万円 |

| for SBI証券 | ☓ | ☓ | 30万円 |

| for 住信SBIネット銀行 | ☓ | ○ | 30万円 |

| for ANA | ☓ | ☓ | 30万円 |

| for ソニー銀行 | ☓ | ○ | 30万円 |

こちらも参考にしてください。

WealthNaviを直接申し込んだ場合と各サービス提携会社から申し込んだ場合のサービス内容の違いを教えてください