私の資産運用方法!初心者におすすめの種類をご紹介します!

今回は、私の資産を公開します。

いろいろなことに興味があるので、様々なものに投資をしています。

今の資産はどれぐらいあるのか、どんな商品に投資をしているのかなどをご紹介していきます。

私の資産運用

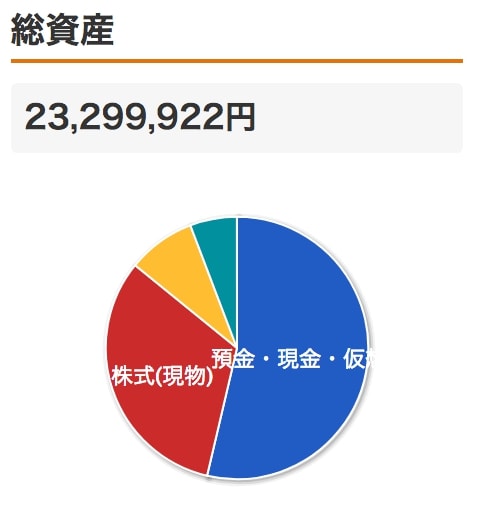

今、私が運用している資産はこのようになっています。

基本的にはマネーフォワードで一元管理しているので、こうしてポートフォリオを確認することができます。

それぞれの内訳を見ていきましょう。

株式投資

もっとも運用している資金が多いのが株式投資です。

しかし、全て株にしているわけではありません。

株にしてあるのはこのうちの半分ほどで、残りの半分は証券会社の口座に現金としていれています。

理由は2つあります。

すぐに株を買うため

株を売買する基本は、「安い時に買って高い時に売る」です。

こんな当たり前のことなのに実行できる人がいないのが現実です。

やはり上がっているときほどもっと上がると思ってしまうものなのでしょう。

私もそれで幾度となく失敗しました。

そんな経験を得て、少しは我慢強くなりチャンスを待つことができるようになりました。

狙っていた銘柄が下がってきていざチャンス!と思ってもすぐに買うことができなければ意味がありません。

そのため予め現金を証券会社の口座に入れておき、いつでも購入できるようにしています。

ただし、ついつい何かしらの銘柄を買いたくなってしまう人やその衝動に負けてしまう人にはおすすめできません。

現金は出金しておくのがベストです。

現金が全額補償されるから

銀行に預金しておくと、銀行になにかあったとしても1000万円までは補償されます。

もちろん1000万を超えた分はなくなってしまいます。

証券口座に入れておけば、それはすべて補償されます。

その理由を簡単に説明します。

証券会社は顧客から預かったお金を、証券会社の資産とは関係がない別のところで管理をしています。

これは法律で義務付けられています。

別のところで管理をしているのだから、証券会社が倒産しても関係がありませんし、あなたのお金が減ることもありません。

では、その一方でなぜ銀行が潰れたら1000万円までしか補償されないのか気になりますよね。

これも簡単です。

銀行は顧客から預かったお金を、また別の人や会社に貸して、その金利手数料でお金を稼いで会社を経営しています。

つまり、銀行に預けたお金は銀行の資産として扱われるのです。

証券会社は別で管理してしているのに対して、銀行は自分の資産として管理しているという点が大きな違いです。

こうした理由から金額が大きくなったときも含めて、一応証券会社の口座に現金を入れています。

FX・仮想通貨

基本的にFXや仮想通貨にはあまり手を出しませんが、ここぞというときには投資をしてあまり欲張らずに利確するようにしています。

チャンスが来たと思ったらトレードして割と早めに確定させればある程度はお金を稼ぐことができます。

これはFXも仮想通貨も同様です。

滅多にないせっかくの好機をみすみす逃してしまうことほどもったいないことはありません。

もし口座すら持っていない人は、チャンスを掴むことを放棄していることになりますので、FXと仮想通貨でそれぞれ1つぐらいは口座を解説しておいたほうがいいでしょう。

私はDMM FXとbitFlyer(ビットフライヤー)・ビットバンクを利用していますが、有名なところであればそこまで変わりません。

開設するならキャッシュバックなどお得なキャンペーンをやっているところを選ぶのがスマートです。

今はDMM FXやSBIFXなどがやっています。

仮想通貨は見当たらないので大御所のビットフライヤーやビットバンクあたりにしておいたほうが無難です。

投資信託・ロボアドバイザー

私はロボアドバイザーを含む投資信託に毎月積立をしています。

積み立てているのは以下の商品です。

・楽天・全世界株式インデックス・ファンド

・楽天・全米株式インデックス・ファンド

・eMAXIS Slim 新興国株式インデックス

そしてロボアドバイザーは以下の2つになります。

なぜ、私がこれらの商品に投資しているのかを説明します。

インデックス投信は手数料が安い

株式投資とは別の資金を投資信託に当てています。

ただ預金するだけでは今はとてももったいないです。

しかし、バクチのように株やFX、仮想通貨に使うのもリスクが大きいですよね。

そこでリスクとリターンのバランスが優れているのが投資信託です。

投資している商品を見ればお分かりのように、これからも世界経済は成長すると考えているので、将来の資金を作るために今のうちからコツコツ積み立てています。

とくにインデックス投信は手数料が低く、0.2%前後のものがほとんどです。

投資金額が大きくなった時に、0.2%なのか1%なのかで大きく変わりますので手数料の安さはとても重要視しています。

複利の力を使える

ドルコスト平均法で毎月積み立てていると複利の恩恵を受けることができます。

例えば以下の条件で積み立てるとします。

・毎月5万円積み立てる

・年率は3%

・30年間継続

この条件をもとに、ただ毎月5万円貯めたのと、複利で投資したのを計算するとこのようになります。

・30年後の貯金は1800万

・複利で運用したら2600万

もし世界経済が今の状態のようにますます発展してくとしたら年率で5%ぐらいはいくでしょう。

そうするとさらに差は広がります。

そのため、毎月数万円程度積立てています。

もちろん世の中の経済が落ち込み続ける可能性もありますが、超長期でみればまだまだ発展途上だと思っています。

積立ての計算はこちらのサイトが分かりやすいです。

世界に分散投資

先程の繰り返しになりますが、私が積立している投資信託は以下になります。

・楽天・全世界株式インデックス・ファンド

・楽天・全米株式インデックス・ファンド

・eMAXIS Slim 新興国株式インデックス

その理由は世界に分散投資できるからです。

「楽天・全世界株式インデックス・ファンド」は日本を含む全世界を対象に投資するファンドです。

これにだけ投資しておけばいいと言われているほど人気のあるファンドです。

「楽天・全米株式インデックス・ファンド」はアメリカで上場している全ての企業に投資するファンドです。

日本でいうTOPIXと考えて問題ありません。

やはりアメリカはこれからも成長し続けるだろうと思い購入しています。

「eMAXIS Slim 新興国株式インデックス」は中国やインドなどの新興国に投資するファンドです。

成長の伸びしろがある新興国にも投資をしています。

先進国に対してはiDeCoU(イデコ)で運用しているので、後ほど説明します。

国内と先進国と新興国の割合としては1:7:2の配分で毎月積立しています。

そして年に一回リバランスを行い上記の配分に戻すということを繰り返しています。

ロボアドバイザーは趣味で運用

ウェルスナビとTHEOもそれぞれ50万円ずつ入れ、毎月1万円積立てています。

手数料のことを考えると圧倒的にインデックスファンドの方が有利です。

自分でリスクを考慮してポートフォリオを組めるのであればまったく必要のないサービスです。

しかし、インデックス投資とどれ位の差が出るのか、ロボアドバイザー同士はどれぐらい違うのかが気になり、趣味程度にはじめました。

そんなに期待していなかったのですが、現在は割と実績がいいのでこれからも経過を観察していきます。

ロボアドバイザーについてはこちらでも詳しく説明しています。

また、ウェルスナビとテオのそれぞれの特徴についてはこちらをご覧ください。

・ウェルスナビの評判は?メリット・デメリットとテオとの比較!

・THEO(テオ)に投資した実績を公開!ウェルスナビとの比較は?

iDeCo(イデコ)

iDeCoでも毎月積立てています。

現在、選択しているのは「DCニッセイ外国株式インデックス」のみです。

これは手数料も安く、日本を除く先進国に投資をするもので、MSCIコクサイを指標としています。

現在の実績はこのようになっています。

※2018/7/16時点の資産

iDeCoは60歳になるまでは資金を引き出すことができませんが、その代わり掛け金も受け取るときも税金が控除されます。

このことから、あなたがある程度毎月積み立てていく予定なら、投資信託(積立NISA含む)やロボアドバイザーに手を出すなら、iDeCoからやったほうがいいでしょう。

少しだけ後悔しているのは、SBI証券で口座を開設してしまったことです。

楽天証券であればiDeCoで「楽天全世界株式インデックスファンド」を積み立てることができます。

これは全世界に投資をするバランスの取れたポートフォリオなので非常に魅力的なのですが、SBI証券から楽天証券へ移管もめんどくさいのでそのままにしています。

これから始める方は楽天証券のiDeCoをおすすめします。

年代別の資産の作り方

年代によって何に投資をするのかが今後の資産を作る上でとても大切です。

私が個人的におすすめする投資方法をご紹介します。

20代・30代向け

自己投資

よく若いうちはお金を貯め込まず、どんどん使えと言われます。

この考えは賛成ですが、あくまでも自己投資として使うことに関してだけです。

ギャンブルをしたりするのは自己投資とは言えません。

しかし、今はどんなことでも仕事に結びつく時代です。

仮にギャンブルでも「〇〇円損してわかったこと」などの情報を公開すれば、興味を持つ人がいるかもしれません。

YouTubeでゲーム実況するためにゲームをたくさん買う、インスタでファッションコーデをアップするために服を買うなどもフォロワーが増えれば仕事につながります。

そういう意味では、好きなことにお金を使うこと=自己投資といえます。

大切なのは、将来の自分と今の自分を結びつけるために投資をすることです。

年代が上になってくると、どうしても新しいことへの意欲が落ちてしまいます。

若い年代はすべてが新しいことなので、ある意味チャンスというわけです。

理想の自分になれるチャンスを掴むためにも、20代・30代の自己投資は大切です。

積立投資

自己投資と同時に絶対にやっておきたいのが積立投資です。

もちろん1万円程度で構いません。

「そんなものに回すお金があったら自己投資する!」と考えている人も多いかもしれませんが、積立投資も自己投資と同じで、時間を味方にする投資方法なのです。

例えば毎月1万円を40年間積立てて、5%の利率で運用したらいくらになるでしょうか。

ただ毎月貯金しただけだと480万円です。

(1万円 × 12ヶ月 × 40年)

複利で運用すると約1500万円になります。

3%で運用しても900万円以上です。

一方で、すでに40歳を超えている人が今から積立投資をやったとしても老後を考えるとせいぜい20年から30年程度が限度でしょう。

すると5%で毎月1万円を30年運用しても800万円にしかなりません。

3%だったら580万円です。

運用した年数が40年から30年になっただけで、1500万円が800万になってしまうのです。

ただ毎月貯金のように積立てるだけなのに、始めるのが早いか遅いかでここまで違いが出てきてしまいます。

積立投資はとにかく早くやったほうが有利なので、少額でもいいからスタートさせたほうがいいですよ。

時間は二度と戻ってこない貴重なものです。

確定拠出年金(iDeCo)

iDeCoも積立投資のように毎月、選んだファンドにお金を入れるタイプです。

投資信託と違う点は以下になります。

・ファンドの種類が厳選されている

・掛け金が控除される

・原則60歳までは取り出せない

これらはとても重要なので覚えておきたいところです。

今現在、投資信託はかなりの数があり、どれを選んでいいかわからない人もいます。

中にはリスクが大きいものもあります。

しかしiDeCoにあるものはそういったリスクを加味して選ばれているものなので、基本的にはインデックスファンドか、定期預金が主です。

また、掛け金が控除されるというのも非常に重要です。

一言でいえば、貯金するよりもiDeCoの定期預金を利用したほうが税金も減らせるのでお得なのです。

ただし、iDeCoで積立てたお金は60歳までは引き出すことができないか、ペナルティを払わないと引き出せないので注意しましょう。

単純に預金するなら絶対にiDeCoでやっておいたほうがいいですよ。

40代以降

積立投資

積立投資は早ければ早いほど有利になると上記で述べました。

とはいっても40代であれば受け取る額は大きく減るとはいえ、必ずやっておきたいです。

日本は健康寿命が伸びていますし、70代になっても元気で働ける人も今後はたくさん出てくるでしょう。

定年も引き上げられるはずです。

そう考えるとまだまだ時間を味方にすることができるので、もう遅いと諦めずに今からスタートさせましょう。

個人向け国債

40代以降の投資方法としておすすめなのが国債や株式への投資です。

まとまった資金を大手銀行の定期預金に入れていても金利はほとんどつきません。

おまけに1000万円までしか補償してくれないので、銀行口座をいくつか持っておく必要があります。

そんなことをするのであれば、個人向け国債に入れておきましょう。

個人向け国債とは、簡単に言えば国にお金を貸すというものです。

銀行が潰れるよりも先に国が潰れることはまずありませんので、預金よりも安全性が高く、金利も高いのが魅力です。

さらに、途中で解約したいときも元本は補償されているため、流動性が高いです。

今は金利が限りなく低いので、「個人向け国債変動10年」をおすすめします。

もし金利が高くなってきたら固定の国債にすればいいだけなので、難しく考える必要はありません。

株式投資

40代以降の年齢であれば株式投資も検討しましょう。

NISA口座であれば年間120万円までは非課税なので、試してみるのにはおすすめです。

気をつけなければいけないのが、一攫千金を狙おうと大きな金額を入れないことです。

たいてい失敗しますし、立ち直れないほどのダメージを受ける可能性もあります。

よく知っている企業や配当金、株主優待狙いで購入したりするのがいいでしょう。

あくまでも株式投資で収入をアップさせるのではなく、副業的にプラスαでちょっと儲かったらラッキー程度の感覚のほうが気負わずにできます。